在智能手機成為當下最為主要的個人終端設(shè)備時,盡管大家已經(jīng)越來越習慣于使用APP,但瀏覽器作為曾經(jīng)帶領(lǐng)用戶接觸互聯(lián)網(wǎng)世界的窗口,也依然還在繼續(xù)發(fā)光發(fā)熱。日前,谷歌、微軟、蘋果和Mozilla基金會共同宣布。將努力提高瀏覽器的互操作性,以確保Chrome、Edge、Safari和Firefox帶來同樣可靠和一致的Web體驗,為此推出了被稱為Interop 2022的互操作性標準。

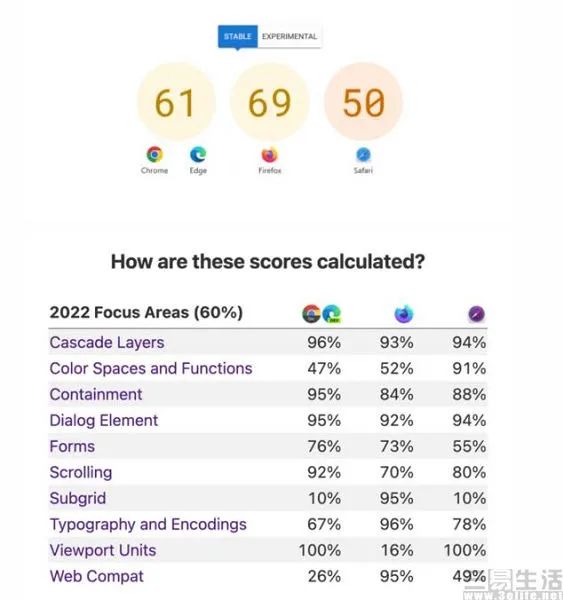

據(jù)悉,Interop 2022是一個為Web開發(fā)者服務(wù)的通用測試標準,其將以“瀏覽器引擎在15個重點領(lǐng)域和3個聯(lián)合調(diào)查中的表現(xiàn)”為不同瀏覽器提供評分,分別為CSS層疊層、色彩空間和功能、C對話框元素、CSS子網(wǎng)格、排版和編碼、滾動條控件、表單控件等。目前,這四方也公布了各自旗下Chrome、Edge、Safari和Firefox的一致性進展,以及具體的兼容性成績。

蘋果方面在WebKit的開發(fā)者博客中透露,“Interop 2022是一個不斷發(fā)展的指標,由一組自動化測試生成,旨在評估對某些對Web開發(fā)人員最重要的Web標準的支持。Interop 2022將全年不斷更新,顯示瀏覽器工程師修復錯誤、實施新功能和改進測試的進展”。由此不難發(fā)現(xiàn),目前的主流瀏覽器在兼容性問題“折磨”了開發(fā)者與用戶二十年余年后終于達成一致,要坐下來解決問題了。

“可靠和一致的Web體驗”,其實指的是瀏覽器之間互相不兼容的現(xiàn)象。相信大家或多或少都用過360、搜狗、QQ等瀏覽器,并且這些產(chǎn)品基本都是在IE 6于2006年被評為“有史以來第八糟糕科技產(chǎn)品”后,一到兩年內(nèi)誕生的。而這一批瀏覽器在宣傳推廣時所打出的一個共同的口號就是“雙核瀏覽器”,通常都主打的是兼容IE與Chrome內(nèi)核,可面對老的Web應用使用IE內(nèi)核,面向新的網(wǎng)頁則使用Chrome內(nèi)核。

相信很多朋友在使用瀏覽器時,多少都遇到過各式各樣的兼容性問題。比如說,某個網(wǎng)頁在IE上是一個顏色,在Chrome上就變?yōu)榱肆硪粋€顏色,或是網(wǎng)頁的比例發(fā)生了變化;又或者說,許多學生朋友可能在填報志愿時,就遇到過網(wǎng)站上出現(xiàn)“瀏覽器不兼容,請使用IE11/IE10/IE9瀏覽器訪問”的提示。

而所謂的瀏覽器兼容性問題,是指因為不同瀏覽器對同一段代碼有著不同的解析,所造成頁面顯示效果不統(tǒng)一的情況。為此,解決瀏覽器兼容,也成為了跨瀏覽器開發(fā)的一個核心問題。而Web瀏覽器的架構(gòu),可以實現(xiàn)為一個進程包含多個線程,也可以實現(xiàn)為很多進程包含少數(shù)線程通過IPC通信。但如何做一款瀏覽器,卻并沒有統(tǒng)一的標準。

這一切的根源,其實是在互聯(lián)網(wǎng)早期,也就是上世紀90年代主導瀏覽器市場的微軟,與負責web技術(shù)標準的W3C組織并不是一條心、雙方各自奉行不同的標準所致。要知道,在新興市場形成的早期通常都是建立標準的最佳時機,但當時最終的結(jié)果卻是微軟憑借著Windows的超高市占率,讓IE的標準成為了用戶的事實標準。

由于當初微軟放棄了進入W3C,導致這一組織在Web技術(shù)標準上空有權(quán)威性、卻基本不存在強制力,而2004年誕生的WHATWG(網(wǎng)頁超文本技術(shù)工作小組),也更是讓W3C的權(quán)威性大損。早在2004年時,W3C試圖拋棄HTML轉(zhuǎn)向XHTML,導致了蘋果、Opera、Mozilla的不滿,三家甩開W3C建立WHATWG開發(fā)了Web 1.0,也就是現(xiàn)在的HTML 5。

雖然到了2007年W3C接納了WHATWG,并同時將HTML 5作為Web技術(shù)的新標準,但W3C也就此失去了制定“標準瀏覽器”的能力。

當初微軟不加入W3C,使得后者不采用IE的方案,而在IE掉隊,Chrome與Firefox崛起后,已經(jīng)有大量開發(fā)者基于IE標準開發(fā)了大量的Web產(chǎn)品,讓瀏覽器不得不用兼容模式來解決這一問題。再加上不同瀏覽器采用的內(nèi)核不同,由于缺乏統(tǒng)一的開發(fā)標準,以及各大瀏覽器廠商為了凸顯產(chǎn)品的特色,更是使得整個瀏覽器行業(yè)出現(xiàn)了百花齊放的狀態(tài)。

在過去很長的一段時間里,跨瀏覽器開發(fā)、并解決瀏覽器的兼容問題,成為了前端開發(fā)者最為頭疼卻必須要解決的問題。而他們所要面臨的問題,就是開發(fā)者的代碼運行環(huán)境本身并不掌控在自己手中(服務(wù)器端)、而是在客戶端(用戶的瀏覽器),因此也不得不盡一切可能去協(xié)調(diào)各式各樣的瀏覽器。

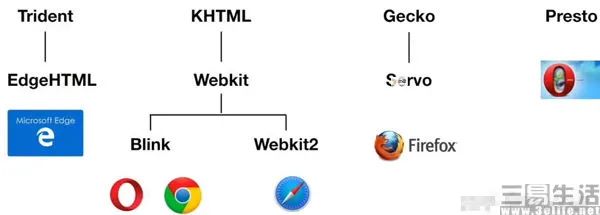

眾所周知,在PC互聯(lián)網(wǎng)時代,瀏覽器市場有四大內(nèi)核,即微軟IE瀏覽器的Trident內(nèi)核、蘋果Safari和谷歌Chrome的Webkit內(nèi)核、Firefox瀏覽器的Gecko內(nèi)核,以及Opera瀏覽器的Presto內(nèi)核。不同內(nèi)核代表著瀏覽器的渲染引擎不同,而渲染引擎又是負責取得網(wǎng)頁內(nèi)容(HTML、XML、圖像)、整理信息(加入CSS樣式等),以及計算網(wǎng)頁顯示方式,然后輸出至顯示設(shè)備的關(guān)鍵。

不同瀏覽器內(nèi)核不同的情況下,渲染邏輯自然也就不一樣,就會導致同一份代碼有的瀏覽器顯示的正常、有的就不正常。例如,不同瀏覽器對HTM標記所具有的內(nèi)外邊距屬性就有著不同的定義,對同一個網(wǎng)頁元素重復設(shè)置多種樣式時、處理優(yōu)先級不一樣,圖片的位置設(shè)置在不同瀏覽器中顯示效果不同等等,都是極為常見的。

目前,業(yè)界最主流的解決方案是“css hack”,而css (層疊樣式表)則是用來表現(xiàn)HTML或XML等文件樣式的計算機語言,是控制網(wǎng)站樣式和布局的關(guān)鍵,也就是大家在瀏覽器上看到的網(wǎng)頁顯示效果,其實就是由css負責。由于不同廠商瀏覽器或某瀏覽器的不同版本對css的支持、解析不一樣,就要求開發(fā)者來編寫相應的css code。簡單來說就是大力出奇跡,用因地制宜來解決問題。

css hack將壓力拋給了開發(fā)者,為此部分開發(fā)者會在網(wǎng)頁上設(shè)置瀏覽器檢測,針對某些(IE)瀏覽器甚至直接拒絕服務(wù),以至于沒有兼容模式的Edge(Trident內(nèi)核)在遇到網(wǎng)頁檢測瀏覽器時,干脆就聲稱自己是Chrome。顯然這不是一個完美的解決方案,但奈何W3C組織不給力、瀏覽器廠商又各有各的算盤,所以解決瀏覽器之間的兼容性問題也就被束之高閣了。

那么,為什么在移動互聯(lián)網(wǎng)時代、APP已經(jīng)動搖了瀏覽器市場地位的當下,谷歌、微軟、蘋果和Mozilla又要攜手來解決這一問題呢?

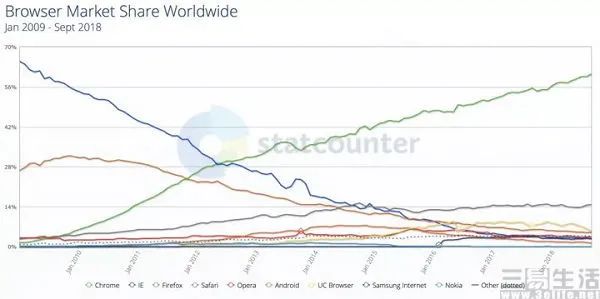

其實這是因為導致瀏覽器兼容性問題的歷史包袱,現(xiàn)在已經(jīng)不存在了。微軟的IE11以及Edge已經(jīng)徹底“壽終正寢”了,同時Mozilla的Firefox市場份額已不到4%,Opera瀏覽器更是放棄了自己的Presto內(nèi)核、改用Webkit內(nèi)核,并且Webkit內(nèi)核也基本上已經(jīng)一統(tǒng)整個市場了。至于說,谷歌與Opera合力研發(fā)的Blink內(nèi)核,則是Webkit內(nèi)核的硬分叉產(chǎn)物,兩者擁有同一個源流。

換句話來說就是,當初瀏覽器兼容性問題的出現(xiàn),是因為瀏覽器廠商太多、瀏覽器內(nèi)核太多,各家的標準讓開發(fā)者無所適從。但現(xiàn)在隨著微軟Edge加入谷歌的生態(tài)、Firefox式微,以及蘋果Safari圈地自萌,開放的生態(tài)讓的標準成為了全球開發(fā)者都在遵循的行業(yè)標準。

簡單來說,就是生態(tài)在事實上已經(jīng)壟斷了瀏覽器市場,只需要4家廠商就可以制定瀏覽器的事實標準了。

【本文圖片來自網(wǎng)絡(luò)】

2023年中國PLC(可編程邏輯控制器)行業(yè)發(fā)展現(xiàn)狀及競爭格局分析,將朝向智能化和自動化方向發(fā)展「圖」

一、PLC產(chǎn)業(yè)概述

1、PLC的定義及分類

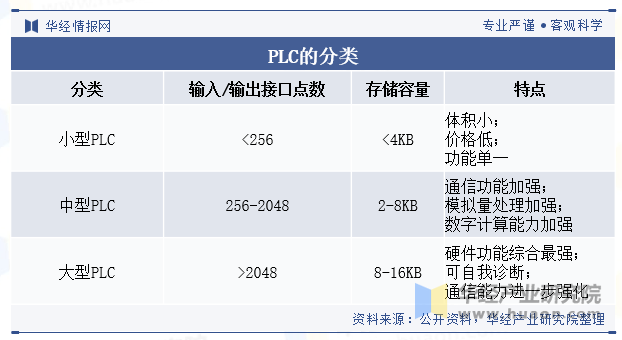

可編程邏輯控制器(PLC)是種專門為在工業(yè)環(huán)境下應用而設(shè)計的數(shù)字運算操作電子系統(tǒng)。它采用一種可編程的存儲器,在其內(nèi)部存儲執(zhí)行邏輯運算、順序控制、定時、計數(shù)和算術(shù)運算等操作的指令,通過數(shù)字式或模擬式的輸入輸出來控制各種類型的機械設(shè)備或生產(chǎn)過程。PLC通常按照輸入/輸出(I/O)點數(shù)來分類,可將PLC分為小型、中型和大型三類。點數(shù)越多,控制關(guān)系越復雜,要求的程序存儲器容量越大,指令與功能越豐富,能夠應用更大型復雜的控制任務(wù),技術(shù)要求同步抬高。

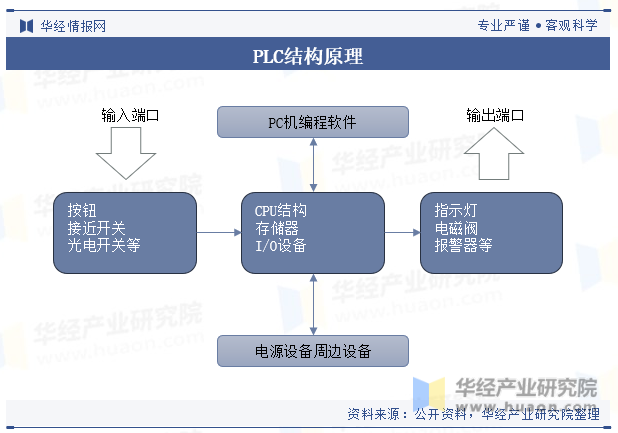

2、PLC結(jié)構(gòu)原理

PLC的硬件結(jié)構(gòu)與計算機基本相同,具備CPU、I/O模塊、電源模塊、底板、外設(shè)以及通信聯(lián)網(wǎng)設(shè)備,采用了可編程的存儲器對邏輯運算、順序控制、計時計數(shù)和算數(shù)運算進行存儲,并通過數(shù)字的、模擬的輸入輸出指令控制各種類型的工業(yè)生產(chǎn)過程。與通用的計算機相比,PLC在工業(yè)領(lǐng)域的使用場景多、適應面廣,并具備可靠性高、抗干擾能力強和編程簡單等優(yōu)點。

二、PLC行業(yè)發(fā)展相關(guān)政策

PLC支持政策頻頻頒布,監(jiān)管政策進一步規(guī)范行業(yè)。政府陸續(xù)出臺了一系列扶持PLC的相關(guān)政策,各部委還出臺了一系列關(guān)于支持智能制造與工控系統(tǒng)的政策,引導PLC等工控系統(tǒng)發(fā)展。另一方面,工信部、標準化管理委員會等部委還出臺了《工業(yè)控制系統(tǒng)信息安全防護指南》和《工業(yè)自動化和控制系統(tǒng)網(wǎng)絡(luò)安全-可編程控制器(PLC)》,通過監(jiān)管政策進一步規(guī)范PLC行業(yè)的發(fā)展。

相關(guān)報告:華經(jīng)產(chǎn)業(yè)研究院發(fā)布的《2023-2029年中國控制器PLC行業(yè)發(fā)展前景預測及投資戰(zhàn)略規(guī)劃研究報告》

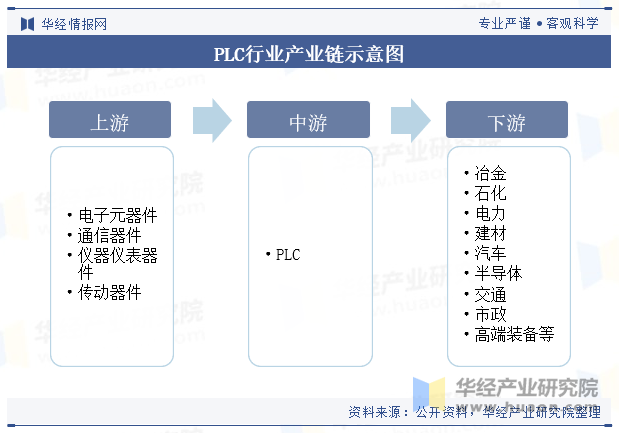

三、PLC行業(yè)產(chǎn)業(yè)鏈

1、PLC行業(yè)產(chǎn)業(yè)鏈示意圖

從PLC行業(yè)產(chǎn)業(yè)鏈來看,行業(yè)上游為生產(chǎn)制造PLC的零部件,下游為PLC的應用領(lǐng)域。從上游來看,PLC的上游零部件市場準入門檻較低、較為同質(zhì)化、行業(yè)內(nèi)競爭激烈,上游的零部件市場為PLC行業(yè)提供近似無差異的產(chǎn)品,在產(chǎn)業(yè)鏈中的議價能力低,PLC行業(yè)通常情況下不會發(fā)生原材料緊缺的局面。

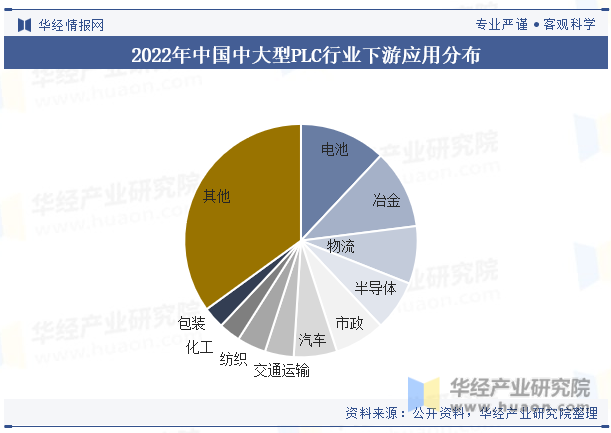

2、PLC行業(yè)下游應用結(jié)構(gòu)

PLC系統(tǒng)下游應用廣泛,覆蓋OEM和項目型市場。小型PLC下游主要面向OEM市場,如半導體、紡織、包裝等行業(yè),占比分別為14%、8%和6%。中大型PLC下游主要應用于項目型市場,如電池、冶金、物流等領(lǐng)域,占比分別為12%、11%和8%,較小型PLC而言,中大型PLC要求更復雜的控制能力和更牢固的通訊聯(lián)網(wǎng)功能。

四、PLC行業(yè)現(xiàn)狀分析

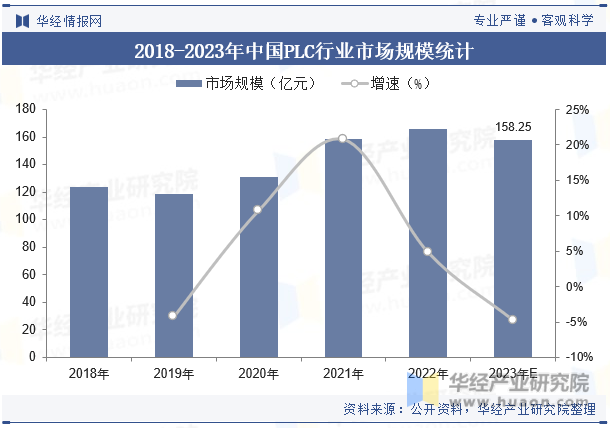

1、PLC行業(yè)市場規(guī)模

PLC作為工業(yè)自動化控制領(lǐng)域的核心,具備強大的控制功能、高度的可靠性、使用上的靈活性和便利性、強大的兼容性,以及易于擴展的特點。2022年我國PLC系統(tǒng)市場規(guī)模為166.06億元,同比增長4.82%,預計到2023年將達到158.25億元。2018年到2022年中國PLC系統(tǒng)市場規(guī)模CAGR達到7.46%,預計未來將持續(xù)增長。

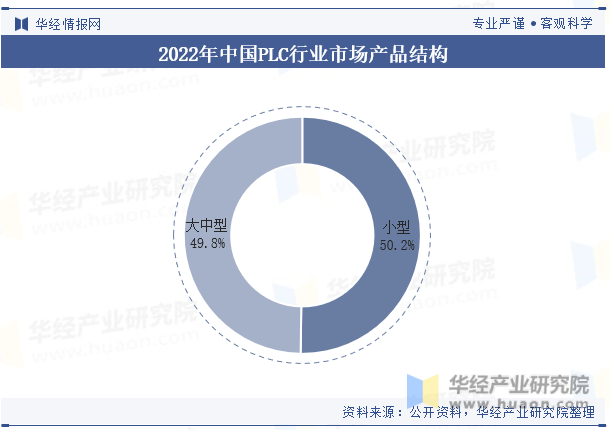

2、PLC市場結(jié)構(gòu)

2022年我國中大型PLC市場規(guī)模為82.65億,同比增長3.93%,預計到2024年將達83.69億元。2022年小型PLC規(guī)模為83.41億,同比增長5.71%,預計到2024年將達82.71億元。

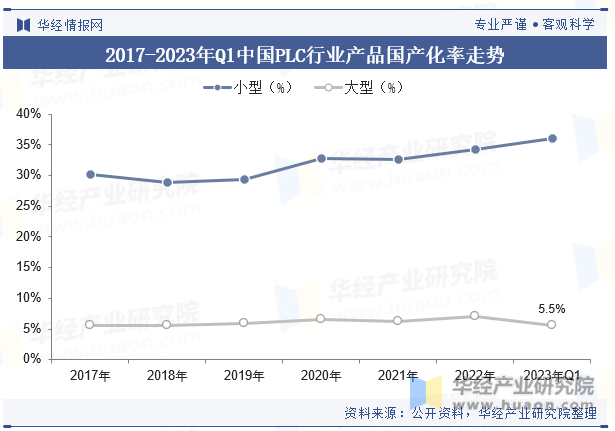

3、PLC國產(chǎn)化率

由于大中型PLC工藝復雜、用戶對產(chǎn)品安全性和抗干擾性要求高,外資品牌憑借領(lǐng)先的技術(shù)優(yōu)勢、完善的銷售與服務(wù)網(wǎng)絡(luò)占據(jù)壟斷市場地位,大中型PLC國產(chǎn)化率較低,2023年第一季度國產(chǎn)化率為5.5%。小型PLC主要應用于中低端OEM用戶,國產(chǎn)品牌近年來憑借高性價比、靈活的業(yè)務(wù)模式及在特定行業(yè)的定制化機型開發(fā)能力,在小型PLC市場實現(xiàn)了行業(yè)滲透率的顯著提升,2023年第一季度小型PLC國產(chǎn)化率為36.1%。

五、PLC行業(yè)競爭格局

1、PLC行業(yè)競爭格局

PLC市場由國外龍頭企業(yè)主導,2022年我國的小型PLC市場競爭格局相對分散,呈現(xiàn)一超多強的市場模式;匯川和信捷市占率分別為12%、6%,市場競爭力持續(xù)提升。我國的中大型PLC市場集中度較高,2022年TOP3占據(jù)超過75%市場份額;其中,作為行業(yè)的領(lǐng)跑者的西門子在我國小型PLC和中大型PLC市場中都占據(jù)著龍頭地位,三菱和歐姆龍在中大型PLC的市場占比較高;我國中大型PLC市場基本屬于國外龍頭的舞臺,隨著國產(chǎn)企業(yè)加速發(fā)力PLC,國產(chǎn)廠商份額有望持續(xù)提升。

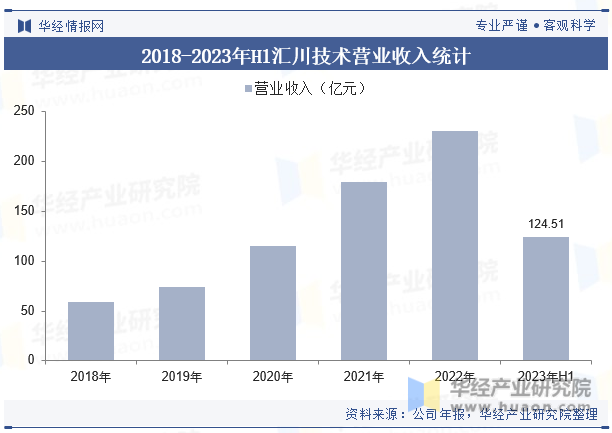

2、PLC行業(yè)重點企業(yè)營收

匯川技術(shù)以智慧電梯大配套產(chǎn)品為抓手,立足電梯行業(yè)產(chǎn)品剛性需求、老舊小區(qū)等更新改造及數(shù)智化升級需求,把握城鎮(zhèn)化趨勢中增量及存量更新市場機會,切入電梯行業(yè)的“智慧云服務(wù)+工業(yè)物聯(lián)網(wǎng)”,契合市場需求,筑牢品牌優(yōu)勢地位。

六、PLC行業(yè)未來發(fā)展趨勢

1、將朝向智能化和自動化方向發(fā)展

PLC行業(yè)未來的主要發(fā)展趨勢將朝向智能化和自動化方向發(fā)展。隨著工業(yè)4.0的推進,越來越多的制造商將PLC系統(tǒng)集成到他們的生產(chǎn)線中,實現(xiàn)更高效、更精準的控制。通過物聯(lián)網(wǎng)技術(shù),PLC可以收集和分析設(shè)備數(shù)據(jù),預測設(shè)備維護需求,優(yōu)化能源消耗,從而提高生產(chǎn)效率和質(zhì)量。同時,人工智能和機器學習技術(shù)的發(fā)展也將進一步推動PLC的智能化和自動化。

2、PLC的應用領(lǐng)域?qū)⑦M一步擴展

在未來,PLC不僅將應用于傳統(tǒng)的制造業(yè),還將擴展到能源、農(nóng)業(yè)、環(huán)保等其他領(lǐng)域。例如,在能源領(lǐng)域,PLC可以用于智能電網(wǎng)控制和可再生能源的并網(wǎng)發(fā)電;在農(nóng)業(yè)領(lǐng)域,PLC可以用于精準農(nóng)業(yè)和溫室控制;在環(huán)保領(lǐng)域,PLC可以用于污水處理、垃圾處理等設(shè)施的控制和監(jiān)測。

華經(jīng)產(chǎn)業(yè)研究院對中國PLC行業(yè)發(fā)展現(xiàn)狀、市場供需情況等進行了詳細分析,對行業(yè)上下游產(chǎn)業(yè)鏈、企業(yè)競爭格局等進行了深入剖析,最大限度地降低企業(yè)投資風險與經(jīng)營成本,提高企業(yè)競爭力;并運用多種數(shù)據(jù)分析技術(shù),對行業(yè)發(fā)展趨勢進行預測,以便企業(yè)能及時搶占市場先機;更多詳細內(nèi)容,請關(guān)注華經(jīng)產(chǎn)業(yè)研究院出版的《2023-2029年中國控制器PLC行業(yè)發(fā)展前景預測及投資戰(zhàn)略規(guī)劃研究報告》。